Редакция Rookee

Редакция Rookee

С 1 июля 2014 года в системе Rookee произошли изменения в работе с клиентами, которые положительно отразятся на юрлицах, работающих по общей системе налогообложения. Давайте рассмотрим эти изменения.

Во-первых, сменилось юридическое лицо Агента: было ООО "Реактор стратегии", стало ООО «Технологичная реклама». В связи с данным изменением со всеми клиентами сервиса Rookee были перезаключены договора: с физлицами – договор-оферта, с юрлицами – агентский и лицензионный (ранее был сублицензионный).

Во-вторых, изменилась система налогообложения Агента, если раньше мы работали по «упрощенке», то сейчас перешли на общую систему налогообложения. Теперь агентское вознаграждение ООО "Технологичная реклама" облагается НДС и в счетах на аванс появилась сумма НДС, которая уплачивается с аванса. В связи с этим мы бы хотели подробнее остановиться на деталях его расчета.

Итак, авансовый НДС (или НДС с аванса) будет начисляться на входящие платежи, такие как

- комиссия с платежей (например, для банковского перевода комиссия составляет 3%),

- агентское вознаграждение (в системе Rookee оно составляет 1% с потраченной суммы).

Рассчитывается авансовый НДС по следующей формуле:

Кликните для увеличения

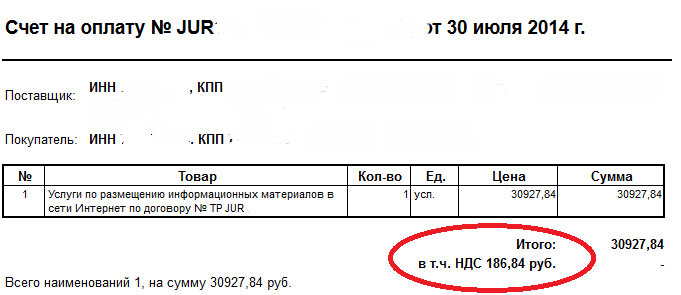

Например, сформирован платеж на 30 000 руб., клиент вбивает эту сумму. Далее к ней прибавляется сумма комиссии с платежа (3%) = 30 927 руб. И отдельной строкой будет посчитан НДС для данной сумы, в нашем случае он составит примерно 187 руб.

Кликните для увеличения

Если у вас есть вопросы/пожелания/комментарии, касающиеся данных изменений в работе с клиентами, пожалуйста, обращайтесь support@rookee.ru. Мы с радостью ответим!